El alza del salario mínimo interprofesional (SMI) hasta los 16.576 euros brutos anuales en 2025 y la no actualización de la exención de IRPF hasta esa misma cantidad hizo que algunos contribuyentes se vieran obligados a tributar por este impuesto. Sin embargo, el Gobierno creó una deducción específica para devolver ese IRPF, vía declaración de la renta, a quienes ganando el SMI lo hubieran tributado.

- Esta devolución se efectuará en la campaña de renta 2025, que arranca el 8 de abril y termina el 30 de junio.

- Contexto. UGT, CCOO y la vicepresidenta segunda y ministra de Trabajo, Yolanda Díaz, exigieron subir la exención del IRPF hasta la cuantía del SMI. Además, Sumar, PP y Podemos presentaron proposiciones de ley pidiendo esta exención. Finalmente Hacienda optó por recaudarlo y devolverlo después.

Quien ganó el SMI en 2025 y pagó IRPF debe presentar la declaración renta para que se lo devuelvan

“Aunque no se esté obligado a presentar la declaración de la renta 2025, quien cobre menos de 18.276 euros anuales debe hacerlo para recuperar ese IRPF adelantado a lo largo de 2025”, explica a Newtral.es el secretario técnico del Consejo General de Economistas de España (REAF), Rubén Gimeno.

Gimeno supone que la Agencia tributaria “lo incluirá en el borrador de renta”, que es ese boceto de declaración que Hacienda facilita a los contribuyentes, aunque advierte que “hay que revisar bien ese borrador y corregir o añadir los datos que sean necesarios antes de presentar declaración de la renta”.

- A pesar de que el SMI de 2025 fue de 16.576 euros anuales, Hacienda puso el límite progresivo de esta deducción en 18.276 euros.

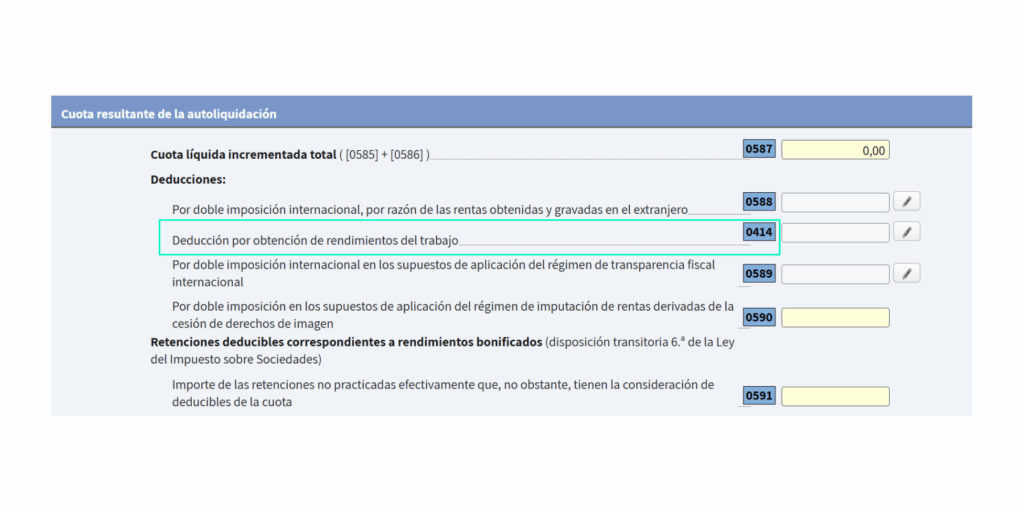

- Esta deducción está en la casilla 0414 de la declaración de la renta.

Un apunte. No todos los contribuyentes que cobraban el SMI en 2025 pagaron IRPF. Como ya explicó Gimeno a Newtral.es, “la tributación en este impuesto varía con la circunstancias personales de los contribuyentes en ese momento y no paga lo mismo alguien soltero que con hijos, por ejemplo”.

¿Quién tiene derecho a la deducción por obtención de rendimientos del trabajo en 2025?

Los contribuyentes cuyos rendimientos íntegros del trabajo sean inferiores a 18.276 euros brutos anuales pueden aplicar esta deducción sobre la cuota líquida total del impuesto.

- Eso sí, siempre que esas rentas vengan de una relación laboral o estatutaria (funcionarios y trabajadores públicos).

- Y que no tengan rentas, excluidas las exentas, distintas de las del trabajo antes referidas, superiores a 6.500 euros anuales.

Hasta 340 euros de deducción. El importe de esta deducción puede llegar a los 340 euros en la declaración de la renta 2025. Aunque, como indica la Agencia Tributaria, esta cantidad dependerá de los rendimientos íntegros del trabajo (RIT).

- Cuando los rendimientos íntegros del trabajo sean iguales o inferiores a 16.576 euros anuales, te devolverán 340 euros anuales.

- Cuando los rendimientos íntegros del trabajo estén comprendidos entre los 16.576 y los 18.276 euros anuales, Hacienda te devolverá la cantidad resultante de 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 16.576 euros anuales.

Algunos ejemplos. En el Manual de Renta 2025, Hacienda refleja tres ejemplos para despejar dudas:

- El de una trabajadora asalariada sin otras rentas que obtuvo 16.500 euros y a la que le corresponderían 340 euros.

- El de un trabajador que se jubiló en 2025 con pensión (y otras rentas) superior a 6.500 euros al que finalmente no le corresponde nada.

- Y el de una trabajadora con una pensión inferior a 6.500 euros al año a la que le corresponderían 155 euros.

Y ante la duda, se recomienda preguntar los casos concretos a la Agencia Tributaria, vía telefónica o presencial, una vez arranque la campaña.

Los pensionistas se quedan fuera. “Como esta deducción es específica para rendimientos íntegros del trabajo derivados de una relación laboral, los pensionistas y jubilados se quedan fuera”, indica Gimeno.

- Para que se pudieran beneficiar los jubilados, por ejemplo, “habría que modificar la norma para que no fuera necesaria esa relación laboral en la deducción de IRPF o subir la exención de IRPF hasta esa cantidad”, añade este experto.

¿Qué pasó en 2024? Ese año el Gobierno subió el SMI hasta los 15.876 euros anuales, pero como también aumentó la exención de IRPF hasta esa cantidad, no fue necesaria ninguna deducción de este tipo.

¿Cómo será en la de 2026? De cara a la campaña de renta 2026, como el Ejecutivo ha vuelto a subir el SMI hasta los 17.094 euros anuales brutos, pero no así la exención de IRPF, la forma de recuperar el dinero será también vía deducción, solo que se elevan los importes de la misma.

- Va dirigida a los contribuyentes que obtengan rendimientos íntegros del trabajo inferiores a 20.048 euros anuales y el máximo de la misma será 590,89 euros.