Circulan varios mensajes que aseguran que la subida del Salario Mínimo Interprofesional (SMI), que se ha incrementado a 965 euros, puede tratarse de una trampa al suponer una pérdida de poder adquisitivo para los trabajadores por culpa del IRPF y Hacienda, pero es falso. Se trata de un bulo que ya se difundió con la anterior subida y obvia que quienes cobran menos de 14.000 euros no están obligados a declarar.

Ahora se ha vuelto a compartir este mismo bulo más de 5.700 veces en Facebook señalando que la subida a 950 euros ─que es la del año pasado─ iba a repercutir en una pérdida de poder adquisitivo para los trabajadores al tener que declarar a Hacienda. En este caso, la nueva subida es a 965 euros, pero tampoco implica que los trabajadores vayan a ingresar menos, como explicamos a continuación.

El suelo para declarar a Hacienda son 14.000 euros anuales y el SMI, 13.510 euros

El pasado 28 de septiembre, el Consejo de Ministros acordó una nueva subida del SMI de 15 euros mensuales, de forma que el salario mínimo pasó de 950 a 965 euros al mes en 14 pagas. Esto se traduce en que, a partir del 1 de septiembre de 2021, ningún trabajador puede cobrar menos de 13.510 euros al año por una jornada completa de 40 horas semanales.

Esta nueva subida fue publicada en el Boletín Oficial del Estado (BOE) el miércoles 29 de septiembre y establece que “el salario mínimo para cualesquiera actividades en la agricultura, en la industria y en los servicios, sin distinción de sexo ni edad de los trabajadores, queda fijado en 32,17 euros por día o 965 euros por mes”.

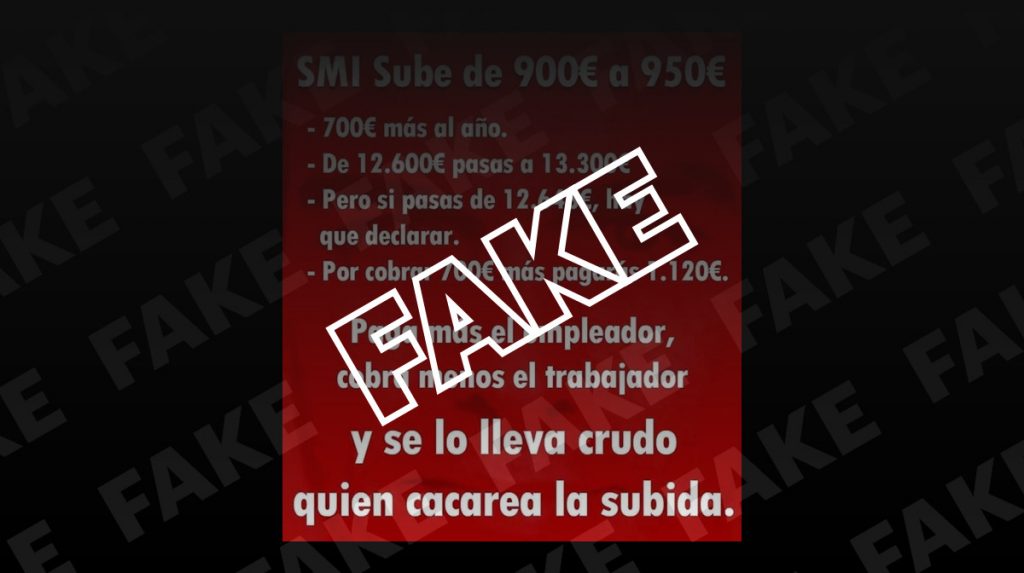

Se han difundido varios bulos que sostienen que los trabajadores que cobren el SMI con la subida percibirán menos dinero por pagar más impuestos del IRPF a Hacienda, pero no es así. Estos mensajes parten de una premisa falsa, ya que aseguran que, al cobrar más de 12.643 euros anuales, hay que declarar a Hacienda, pero el suelo se fijó en 14.000 euros en 2018.

Según el artículo 96 de la ley que regula el Impuesto sobre la Renta de las Personas Físicas (IRPF), los contribuyentes no estarán obligados a presentar y suscribir la declaración por el IRPF cuando perciban menos de 14.000 euros anuales en determinados supuestos, como que perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención. Antes de 2018, este suelo sí estaba en 12.643 euros, pero entonces el SMI tan siquiera llegaba a los diez mil euros anuales.

Quienes cobran el SMI con la nueva subida a 965 euros siguen estando por debajo de ese límite, por lo que si cumplen con los supuestos que recoge la ley, no estarían obligados a declarar.

Un bulo que ya circuló en 2020, cuando se subió el SMI a 950 euros

Este mismo bulo circuló en 2020 con la subida del SMI a 950 euros mensuales. Entonces, la Agencia Tributaria explicó a Newtral.es que la cantidad mínima para hacer la declaración de la renta pasó en 2018 de 12.643 a 14.000 euros, siempre y cuando los rendimientos íntegros del trabajo procedan de más de un pagador y la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, superen en su conjunto la cantidad de 1.500 euros anuales. La cantidad mínima para el resto de supuestos sigue siendo de 22.000 euros.

La subida del salario mínimo a 965 euros mensuales ya está vigente, ya que se aplica a partir del 1 de septiembre de 2021. El objetivo que se ha marcado el Gobierno de Pedro Sánchez es que el SMI alcance el 60% del salario medio de España para el año 2023. Desde el año 2019, el Salario Mínimo Interprofesional ha subido 229 euros, que equivale un 31%.

Resumen

Por tanto, es falso que la subida del SMI se traduzca en una pérdida de poder adquisitivo para los trabajadores por tener que declarar a Hacienda. El suelo para declarar en los supuestos que dicta la ley se sitúa en 14.000 euros al año, cuando el salario mínimo para una jornada completa es de 13.510.