El diputado de Vox en el Congreso, José María Figaredo, dijo este miércoles 10 de abril en la sesión de control al Gobierno que en el caso de «un español que hoy perciba 15.876 euros, el salario mínimo internacional (SMI), Hacienda y el Estado se llevan 8.400 euros, un 54% del salario de aquellos españoles que menos cobran» (min. 5:59:09). Más adelante, Figaredo añade que en 2018 esos mismos trabajadores “pagaban 5.200 euros de impuestos al año, hoy pagan 8.400 euros”.

Tras ser replicado por la vicepresidenta y ministra de Hacienda, María Jesús Montero, el diputado de Vox publicó un hilo en X con unos cálculos sobre un hipotético trabajador en Asturias, con datos incorrectos, asegurando que pagaría “2.570 euros por IRPF” entre otras cosas.

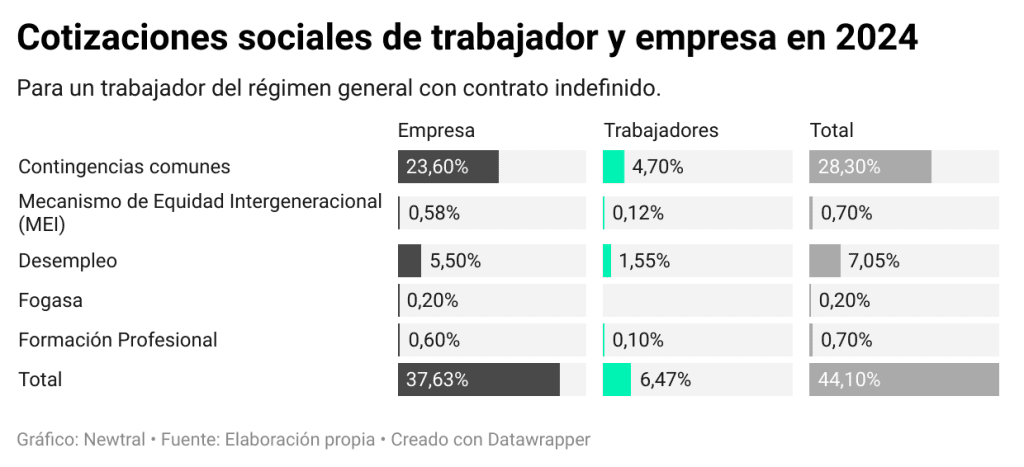

Sin embargo, actualmente el importe correspondiente al SMI anual (15.876 euros) está exento de IRPF tras la reforma del reglamento de este impuesto el 6 de febrero mediante el Real Decreto 142/2024 que entró en vigor un día después. Por lo que el trabajador solo pagaría lo correspondiente a cotizaciones sociales, que en 2024 es un 6,47% de esa cantidad (que se traduce en 1.027 euros anuales).

Desde Newtral nos hemos puesto en contacto con Vox pero en el momento de publicar este artículo no hemos tenido respuesta.

El Gobierno subió el mínimo exento de IRPF hasta el nuevo SMI correspondiente a 15.876 euros anuales a pesar de lo que dice Figaredo

Tras aprobar la última subida del salario mínimo interprofesional en un 5% hasta los 15.876 euros brutos anuales en 2024 (1.134 euros mensuales), el Gobierno elevó también el mínimo exento del Impuesto sobre la Renta de las Personas Físicas (IRPF) hasta esa misma cantidad para que sus perceptores no paguen el impuesto de la renta, que es precisamente lo que contestó a Figaredo a Montero en su réplica (min. 6:01:37).

Lo hizo modificando el Reglamento del IRPF mediante el Real Decreto 142/2024. Con la entrada en vigor de la nueva norma en febrero se dejó de practicar retenciones de IRPF en las nóminas mensuales a los trabajadores con ingresos por debajo de ese umbral de 15.876 euros anuales.

Fragmento del Real Decreto 142/2024, de 6 de febrero.

A falta de una Ley de Presupuestos para 2024 (están prorrogados los de 2023) quedaría modificar la Ley del IRPF en el mismo sentido que los últimos cambios del Reglamento de este impuesto. Algo que según el Ministerio de Hacienda y los expertos consultados por Newtral ocurrirá sí o sí antes de que finalice 2024.

Ante la polémica generada por las declaraciones, Figaredo ha dicho que “no se refería a IRPF” como tal

Figaredo publicó en su perfil de X una aclaración en la que asegura que “no dijo IRPF” y que su crítica era por las cotizaciones a la Seguridad Social de un trabajador que cobre el SMI. Y puso el ejemplo de un trabajador en Asturias. Sin embargo, las cifras que desglosa en dicho hilo son erróneas, ya que desglosa un IRPF inexistente para el que percibe el Salario Mínimo Interprofesional.

La ministra miente a sabiendas. Se agarra a la letra pequeña.

— Jose María Figaredo (@FigaredoJoseM) April 10, 2024

Sólo se refiere al IRPF (yo no dije IRPF).

Y, dice que están exentas… bueno, están exentas de retención, no de cotización.

La administración obtiene 8.400€ por casa trabajador que cobra el SMI. Un asturiano… https://t.co/NfnKyhWSrt

Figaredo asegura en su hilo de X que en el caso de un trabajador que cobre el SMI (15.876 euros brutos al año) en Asturias “la empresa cotiza a la seguridad social a cargo de este empleado 4.839 euros y el trabajador abona a la seguridad social 1.027 euros”.

Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF), explica a Newtral.es que en efecto “un trabajador que cobre el SMI (15.876 euros brutos anuales), como está exento de IRPF, el único coste que tiene es el pago que hace del 6,47% de ese dinero en forma de cotizaciones sociales a la Seguridad Social que serían 1.027 euros anuales”. Así que el Estado (que no Hacienda) no se queda con el 54% del SMI del trabajador sino con el 6,47% (antes era del 6,45% pero subió debido al Mecanismo de Equidad Intergeneracional).

Gimeno recuerda además que “al trabajador solo le afecta la parte que paga él (6,47%) y no la que paga la empresa (37,63%)”.

En esta misma línea, el secretario general del Sindicato Técnicos Hacienda (Gestha), José María Mollinedo, indica a Newtral.es que la afirmación de Figaredo “es incorrecta” y que “la cotización de ese trabajador que cobra el SMI en el régimen general es del 6,47% en 2024”. Mollinedo explica que ese porcentaje es un descuento de su ingreso íntegro (nómina) cuyo fin, junto con el porcentaje a cargo de la empresa contratante, es financiar las pensiones, la prestación por desempleo o su subsidio posterior, y garantizar el pago de las nóminas impagadas por la empresa (Fondo de Garantía Salarial, FOGASA).

El resto de la explicación de Figaredo en el hilo de X es el que sigue: “Así que ese asturiano pagará por IRPF 2.573 euros, por seguridad social a cargo de la empresa 4.838 euros, y a cargo del empleado 1.027 euros”.

Sin embargo, como explican los expertos a Newtral, ese hipotético trabajador no pagaría 2.573 euros de IRPF como señala el diputado de Vox, al estar exento de este impuesto el importe correspondiente al SMI.

- Sesión de Control al Gobierno en el Congreso de los Diputados del 10 de abril de 2024

- Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF)

- José María Mollinedo, secretario general del Sindicato Técnicos Hacienda (Gestha)

- Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024.