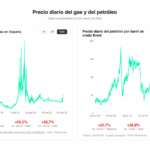

El euríbor a un año, índice al que se referencian la mayoría de hipotecas variables en España, ha cerrado el mes de julio en una media del 4,149%, según el Banco de España, siendo así la cuota más alta desde noviembre de 2008.

- Un dato: El euríbor no ha dejado de subir cada mes desde diciembre de 2021 (cuando se encontraba en -0,5%) hasta alcanzar el 4,15% a cierre de este mes de julio.

Sube el euríbor en julio y se prevé que se mantenga a la alza durante 2023

El mes de junio, el euríbor cerró en 4,01% y de nuevo este mes de julio continúa a la alza, con un 4,149%, tal y como recoge el Banco de España.

La Fundación de las Cajas de Ahorro (Funcas) prevé en su último panel de previsiones de la economía española, que el euríbor termine el año 2023 por encima de este 4%. Asimismo, vaticinan que el indicador descenderá posteriormente hasta situarse en torno al 3,5% a finales de 2024.

Esta subida del euríbor en julio tiene efectos en las hipotecas variables en España. Con el dato a cierre de mes del 4,149%, el cálculo para un préstamo de 100.000 euros, a 25 años, con el euríbor actual, “arroja una subida total de cuota mensual cercana a los 240 euros, lo que supone un encarecimiento en términos anuales que casi alcanza los 2.900 euros”, según sostienen desde la Asociación de Usuarios Financieros (ASUFIN).

[Así evolucionó el mercado hipotecario en 2022 condicionado por el alza del euríbor]

- Lo último: El Banco Central Europeo (BCE) subió el pasado jueves 27 de julio sus tipos de interés, hasta el 4,25 %, con la intención de hacer descender la inflación hasta el 2%, según explicó la presidenta del BCE, Christine Lagarde y recoge la Agencia EFE.

Por lo general, los tipos de interés establecen el precio que los bancos piden a los particulares y a las empresas a cambio de prestarles dinero así como puede definir la retribución que una entidad nos da por tener un depósito en ella.

Si se produce una subida de los tipos de interés y estos están en un nivel alto, a los bancos les cuesta más pedir ese dinero, por lo que repercute después en sus precios y productos al cliente y empresas como las hipotecas, los préstamos, créditos o la fuerza de la moneda frente a otras divisas.

- Banco de España

- Agencia EFE

- Asociación de Usuarios Financieros (ASUFIN)

Quizás mi ignorancia me precede, pero hay algo que no entiendo. Se dice que las hipotecas suben porque el BCE suben los tipos de interés y eso conlleva que el dinero que reciben los bancos les cuesta mas caro.

Pues bien, cuando yo contrato una compra de vivienda con hipoteca, el banco lo acepta y el importe lo desembolsa íntegramente y se lo abona al vendedor del piso. Yo como comprador he intervenido en esa operación aunque no he tocado un céntimo. El dinero usado en la operación estaba en posesión del banco en virtud de sus operaciones mercantiles y si en un futuro debe de proveerse de nuevos fondos vía BCE, esos futuros fondos nada tienen nada que ver con aquel utilizado en mi hipoteca y que el banco adquirió a un interés concreto. Porqué entonces tengo que pagar unos intereses sobre un dinero que nada tiene que ver con aquel que estaba y ya no esta en posesión del banco hipotecario.