El 2021 podría convertirse en uno de los mejores años para la compraventa de viviendas. Los datos de septiembre de 2021 superan los de los últimos 14 años, solo por detrás de las cifras del mismo mes de 2007. En lo que va de año, de enero a septiembre, este año también se ha llegado al mejor dato de compraventa de viviendas desde la crisis de 2008, con 421.267 casas comercializadas, según los datos del Instituto Nacional de Estadística (INE).

Sin embargo, los expertos rebajan las expectativas: ni considerando el aumento de 2021 se compensa la caída de 2020 por la pandemia.

Como explica a Newtral.es el profesor de Economía de la Universidad Pompeu Fabra José García Montalvo, habría que observar si el aumento de compraventas en 2021 ha llegado a suplir las operaciones que se perdieron en 2020. Si se compara con el acumulado de enero a septiembre de 2019, en 2020 se produjeron 82.289 operaciones menos, y en 2021 ha habido 32.910 más que en 2019. Es decir, la diferencia todavía no compensa la pérdida por la pandemia.

“El gran efecto que se observa es de acumulación de compraventas que no se realizaron en el pasado. El número es llamativo para compararlo con el pasado, pero en términos de acumulados y la pérdida de compraventas no es un número tan llamativo”, precisa García Montalvo.

Aplazamiento de la decisión de compra

María Matos, directora de Estudios y Portavoz de Fotocasa explica a Newtral.es que el aumento anual del 40,6% se debe “a que, en septiembre del año pasado, recién salidos del estado de alarma, todavía había incertidumbre por parte de los ciudadanos a la hora de atreverse a realizar grandes operaciones económicas”.

Para Matos, “lo que estamos viviendo ahora es una actividad inmobiliaria creciente impulsada por el gran interés que hay por cambiar de vivienda o por comprar una nueva”.

Jorge Onrubia, profesor de Economía de la Universidad Complutense de Madrid opina que los datos actuales se deben a varios motivos, entre ellos el aplazamiento de las decisiones de compra. Otra de las posibilidades de este crecimiento es el exceso de ahorro de los hogares tras dos años de pandemia o la “recolocación de los productos de ahorro por la expectativa de rendimiento”, dice.

El experto señala que, aunque “ve difícil llegar a un escenario de burbuja inmobiliaria” existen “ingredientes” para que se lleguen a producir “tensiones en precios”.

Las herencias aumentan en la compraventa de vivienda

El número de viviendas transmitidas a través de herencias también alcanza el septiembre más alto desde que el INE ofrece datos: un total de 15.486 operaciones, el 18,26% del total, mientras que la compraventa representa el 62,9%.

En lo que llevamos de 2021 se han registrado más herencias de viviendas que en el resto de años desde 2007; un total de 151.121. En 2018 fue el único año en el que las cifras fueron más cercanas, sumando 135.168 transmisiones de enero a septiembre.

Matos señala que la pandemia ocasionada por la COVID-19 “ha disparado las herencias y ha aumentado hasta casi el 20% la vivienda que se oferta por herencia”. Aun así, señala que los datos de septiembre muestran “datos dentro de la normalidad”, tras alcanzar la cifra más alta en marzo, como reflejan los datos del INE.

Los expertos también indican que este aumento de las herencias está relacionado con la mortalidad durante 2020 por la pandemia. Para García Montalvo, “hay un cambio muy significativo en comparación con los últimos años”.

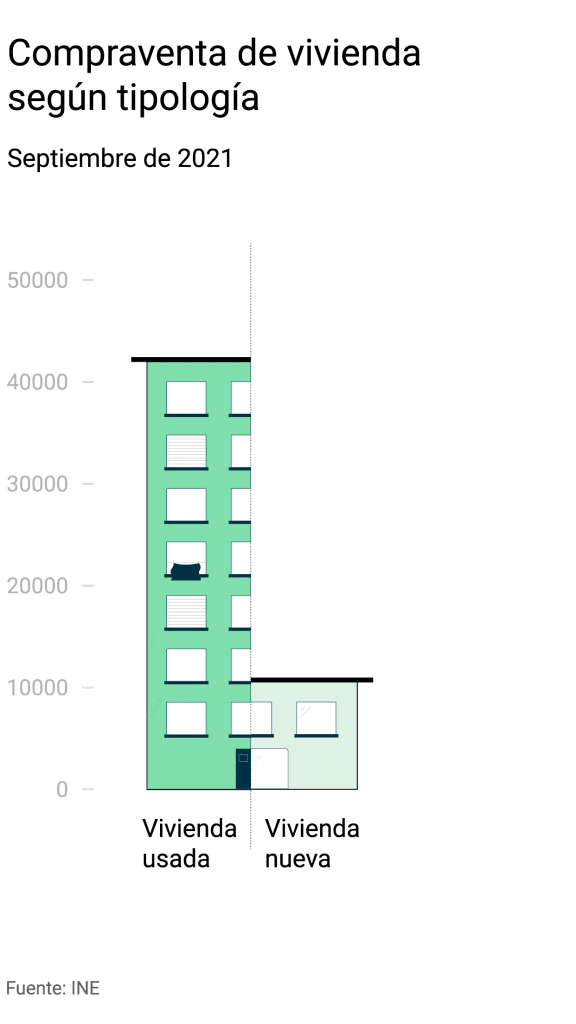

La vivienda usada es la que más aumenta

Por categorías, la vivienda usada es la categoría que más aumenta, en un 43,6%, acaparando ocho de cada diez operaciones de compraventa de vivienda.

Matos indica que aunque la vivienda de obra nueva está atravesando “un auge sin precedentes desde el estallido de la pandemia”, “la mayoría de las viviendas compradas son de segunda mano y libres”. El portal de alquiler advierte de que el aumento por este tipo de vivienda puede llegar a ser un problema “ya que en estos momentos el parque de vivienda es escaso en las zonas donde se demanda”.

Crecen las hipotecas

¿Tiene relación el aumento de la compraventa con las hipotecas? Alejandro Fuentes-Lojo, profesor de derecho inmobiliario en la Universidad Oberta de Catalunya (UOC) explica que sí. Para el experto, las condiciones de las hipotecas “ahora son más ventajosas que en 2019”. Por su parte, Matos también explica que “las buenas condiciones de rebaja de intereses actuales están haciendo que muchos pequeños ahorradores se lancen a comprar vivienda”.

El número de hipotecadas en viviendas creció en agosto de 2021 un 66,9% respecto al año anterior, aunque muestra una caída respecto a los meses anteriores. Además, el acumulado de lo que llevamos de año es el más alto desde 2011.

Ya en el informe de Estabilidad Financiera de otoño de 2021, el Banco de España (BdE) señala el “fuerte repunte” en la compraventa de viviendas en los primeros meses del año. El aumento de la demanda, como recogen en el documento, se debe a varios motivos como son la “mejora de la situación económica general” y las “holgadas condiciones financieras; por la materialización de decisiones de inversión que se habían pospuesto con la irrupción de la pandemia y por los cambios en las preferencias de las familias”.

Aun así, la institución alerta de que de seguir la tendencia, la oferta podría ser “insuficiente” para materializar en los próximos años los incrementos en la demanda. En el informe, los expertos señalan que también aumentaron durante la primera mitad del año las operaciones de crédito hipotecario, siendo “alrededor de un 40% superior al del mismo periodo de 2019”.

Perfil del comprador

El principal motivo de compra de vivienda en 2021 es acceder a la primera vivienda (73%), seguido de la inversión (21,1%), según datos facilitados a Newtral.es por Tecnocasa. Además, la nacionalidad de los compradores es fundamentalmente española (86,1%) y cuentan con un contrato indefinido. El 39,7% tiene estudios universitarios.

Como explica García, la cifra de pago al contado (aquellos que no solicitan financiación hipotecaria) ha tenido periodos de datos más elevados. Estos compradores son desde jubilados con ahorros hasta gente que contaba con ahorros en depósitos y toman la decisión de comprar una vivienda y ponerla en alquiler. “Muchos de estos inversores no necesitan financiación, son ahorros que tenían en otros activos”, señala.

Fuentes:

- Instituto Nacional de Estadística. Estadística de Transmisiones de Derechos de la Propiedad (ETDP)

- Banco de España

- José García Montalvo de Economía de la Universidad Pompeu Fabra

- Jorge Onrubia Fernández, profesor de economía de la Universidad Complutense de Madrid

- María Matos, directora de Estudios y Portavoz de Fotocasa

- Radiografía de la vivienda de Fotocasa 2021

- Lázaro Cubero, director de análisis del grupo Tecnocasa