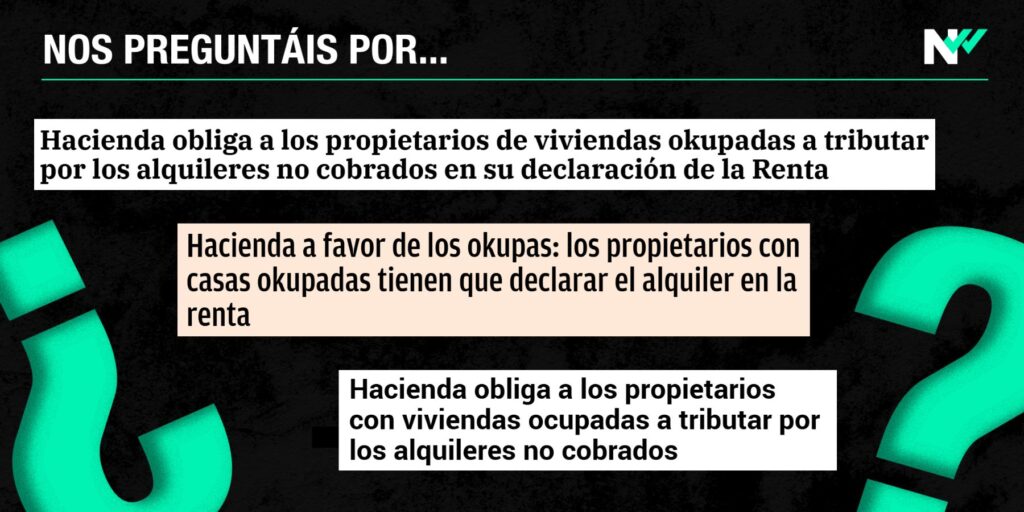

Nos habéis preguntado a través de nuestro servicio de verificación de WhatsApp si “Hacienda obliga a los caseros de viviendas okupadas a tributar (IRPF) por los alquileres no cobrados en su declaración de la renta”.

- En las últimas semanas se han publicado diferentes noticias con ese mismo titular (1 y 2) o similares (3, 4 y 5).

“La norma dice que un casero tributa por todos los supuestos ingresos de ese año fiscal, los haya cobrado o no”, explica a Newtral.es Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF). “Salvo excepciones concretas, cuando el inquilino no paga meses de alquiler al propietario, este último debe declarar el IRPF de los mismos igualmente”, añade, “aunque en esos casos el casero puede recuperar, vía rectificación de la declaración de la renta, lo pagado de más en el año fiscal siguiente”.

- Okupa no es lo mismo que inquilino moroso. Algunos titulares hablan de “okupas” que “no pagan el alquiler”. Aunque, como puntualiza Javier Collado, profesor de Tributación y Asesoría Fiscal de la UDIMA, se referirían a “inquilinos con un contrato de alquiler vigente que por alguna circunstancia no están pagando las mensualidades al casero” y no a personas que han usurpado una vivienda.

Claves del IRPF de los ingresos por alquiler de los caseros

El propietario de un inmueble alquilado para vivienda habitual debe declarar el alquiler cobrado por dicho inmueble como rendimiento de capital inmobiliario en el impuesto sobre la renta de las personas físicas (IRPF) de ese año.

- La Agencia Tributaria indica que el casero debe declarar “los ingresos del alquiler en la medida que son exigibles, aunque no se hayan percibido”. Es decir, “debe declarar el IRPF de los ingresos por el alquiler de todo ese año aunque pueda no haber cobrado algún mes”, explica Collado, “salvo que cumpla ciertos requisitos”.

¿Qué pasa si el inquilino no paga algunos meses? Depende de las circunstancias que acompañen al impago de la mensualidades por parte del inquilino, como explica la Agencia Tributaria.

El casero no está obligado a declarar IRPF por mensualidades de alquiler no cobradas en 2025 cuando “esta circunstancia quede suficientemente justificada” de alguna de estas maneras:

- Que el deudor esté en situación de concurso, es decir, que se haya declarado insolvente.

- “Que hayan pasado al menos seis meses desde que el casero hace esa primera reclamación oficial de los pagos al inquilino y el 31 de diciembre de ese año fiscal”, explica Collado.

Si se da alguna de estas situaciones en el caso de impago de alquiler el casero puede deducirse en la casilla de “saldos de dudoso cobro” las cantidades no cobradas.

¿Cómo se refleja esto en la declaración de la renta? La Agencia Tributaria explica que “las cantidades no satisfechas deberán declararse como ingreso (en la casilla 0102) aunque también se incluyan como gasto deducible en concepto de saldo de dudoso cobro” (en la casilla 0116).

- Es decir, se pone lo que se debería haber cobrado en ingresos y se le resta lo no percibido, que es lo que se deduce.

Un ejemplo. “Si el inquilino deja de pagar el alquiler en el mes de abril y le reclamas en mayo, hay margen de más de seis meses con respecto al fin del año fiscal. Esto quiere decir que el casero se puede deducir los meses no cobrados en dicho ejercicio como saldo de dudoso cobro y no tributaría por ello”, apunta Collado. “Y lo mismo si el deudor está en concurso”, añade.

Y si las cantidades impagadas se cobran posteriormente a su deducción, se computará como ingreso en el ejercicio en que se produzca dicho cobro, como recoge el artículo 13 del Reglamento del IRPF.

En el resto de situaciones “el casero sí debe tributar IRPF por los meses no cobrados de alquiler, aunque lo pueda recuperar a posteriori”, apunta Rubén Gimeno.

En este caso, se deben declarar los ingresos de todos los meses del año que se ha alquilado la vivienda al inquilino aunque no se hayan cobrado y no se pueden deducir. Es decir, “se tributa por supuestos ingresos que no han ocurrido”, explica Gimeno.

Un ejemplo. “Si el inquilino deja de pagar el alquiler en octubre, ya no da tiempo a que pasen seis meses desde que se le reclama hasta el 31 de diciembre, por lo que se tributa por todo el año de alquiler”, apunta este experto.

¿Cómo se recupera ese IRPF tributado por meses de alquiler no cobrados? “Se debe solicitar una rectificación de la declaración de la renta de ese año a posteriori y presentar un escrito, vía sede electrónica, por ejemplo, donde se exponga la situación de impago del inquilino y se justifique que se ha reclamado el pago”, apunta Collado.

Criterio diferente si se es casero o inquilino. El criterio de devengo en el alquiler significa que los ingresos o gastos se reconocen cuando se generan, no cuando se cobran o se pagan. Es decir, “los ingresos del casero se rigen por el criterio de devengo: declara lo que debería haber cobrado en términos generales aunque no lo haya percibido”.

- Sin embargo, no ocurre lo mismo con el inquilino, para quien rige el criterio de caja, por lo que “solo cuenta lo que realmente paga”, aclara Collado, que indica que precisamente por eso “no podría acogerse a ciertas deducciones en caso de impago”.

No es nuevo. Collado explica que “este criterio no es nuevo, sino que rige desde enero de 2007, cuando entró en vigor la norma actual vigente. Hace casi 20 años”.